���̃y�[�W�ł́A

���̃y�[�W�ł́A

�����葱�ɂ��Đ������܂��B

�������A�����葱�ɂ���

�����k�₲�˗������\��̕��́A

�ǂ܂Ȃ��Ă����v�ł��B

�����k���ɁA������Ղ��A���J��

�������������܂��̂ŁA

���̂܂����₢���킹�ւ������݉������B

�������Ƃ́E�E�E

�@�`�⌾������������

�@�`�⌾�������鑊��

���@�葊���l�i�ق��Ă����������ɂ�j

�@�`�z���

�@�`�q�⑷

�@�`�e��c����

�@�`�Z��o���≙��

�@�`�z��҂̂�

�@�`�܂Ƃ�

���@�葊�����i�ق��Ă����������Ԃ�j

�@�`�z��҂Ǝq�i���j

�@�`�z��҂Ɛe�i�c����j

�@�`�z��҂ƌZ��o���i���Áj

�@�`�z��҂̂�

�@�`�܂Ƃ�

����Y�������c�i������Ԃ��傤���j

����Y�������c���i������Ԃ��傤������j

���K�v����

�������ɂ����Ē��ӂ��ׂ������i�������lj��j

�@�`�����N�̑����l������ꍇ

�@�`�F�m�Ǔ��̑����l������ꍇ

�@�`�C�O�ݏZ�̑����l������ꍇ

�@�`���Y���؋��i���j�������ꍇ

�@�`���������i���������ق����j

�@�`������������ꍇ�̒��ӓ_

�@�`�����l�S�����������������ꍇ

�@�`�u�����������Ȃ��v�̂Ɓu���������v�͑S���Ⴄ

�@�`�����ł̐��x�����ɂ���

�@�`�����ł̐\�������ɂ���

�@�`�@�葊�����ؖ����x�ɂ�����NEW!!��

�ȒP�Ɍ����ƁA�S���Ȃ����l�̈�̌����`���������l�������p�����Ƃł��B

���̈����p���������Ƃ����܂��B

�܂��A�S���Ȃ����l���푊���l�i�Ђ��������ɂ�j�Ƃ����܂��B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

�⌾���������ꍇ�A�@���ɏ]���đ������܂��B

������A�@�葊���i�ق��Ă����������j�Ƃ����܂��B

�@�葊���̏ꍇ�A�N����������̂��A�ǂꂭ�炢��������̂��A�����l���������͖@���Œ�߂��Ă��܂��B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

�⌾��������ꍇ�A�⌾���ɏ]���đ������܂��B

������⌾�����i�����������j�Ƃ����܂��B

�@�I�ɗL���ȁA������Ƃ����⌾��������A�@�葊�������⌾�ҁi�푊���l�j�̈ӎv�ł���⌾�̕����D������܂��B

�i���⌾���ɂ��Ă��������j

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

�@�葊���̏ꍇ�A���Y��Ⴆ��̂́A�@���Œ�߂�ꂽ�����l�̂��ŁA�@�葊���l�i�ق��Ă����������ɂ�j�ƌĂ�܂��B

���⌾���������ꍇ�A���Y��Ⴄ����������̂��@�葊���l�̂��B

�����l�ȊO�����Y��Ⴄ�ɂ́A�K���⌾�����K�v�B�i���ڂ������②�ցj

�i�݂��s�����m�������Z�~�i�[�����q���j

|

�`�S���Ȃ����l�̔z��҂͏�ɑ����l�ɂȂ��`

|

�푊���l���z��ҁi�v��ȁj�́A��������l�ł��B

�����l�ɂȂ�̂́A�푊���l�̔z��҂��푊���l�̌����Ƃ̑g�����Ȃ̂ł����A��ɑ����l�ɂȂ�z��҂ƈႢ�A�����l�ɂȂ�푊���l�̌����ɂ́A�D�揇��������܂��B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

|

�`�푊���l�̎q�i���j�͑����l�`

|

�푊���l���q�������ꍇ�A�����l�́A�z��҂Ǝq�ł��B

�z��҂����Ȃ���A�����l���q�̂��ƂȂ�܂��B

�������A�푊���l�̎q�Ƃ́A�z��҂Ƃ̎q�����łȂ��A���z��҂Ƃ̎q�A�{�q�A�F�m�����q�A�S�Ă��܂݂܂��B

�i�����z��҂͑����l�ɂ͂Ȃ�܂���B�j

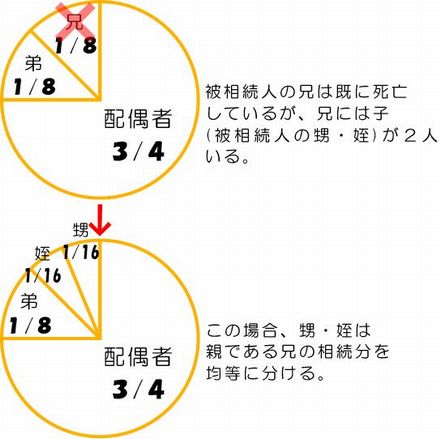

�푊���l����ɖS���Ȃ����q�������ꍇ�ŁA�S���Ȃ����q�̎q�A�܂�A�푊���l����������ꍇ�́A�S���Ȃ����q�ɑ����āA�����������܂��B

�������P�����i�������イ���������j�Ƃ����܂��B

�푊���l����ɖS���Ȃ����q�⑷�����Ă��A�푊���l�����n�̎q�����������A��P�������ꑱ���܂��B�i�đ�P�����A�āX��P�����c�j

�i�����ۂ̑�P�����͖w��ǂ̏ꍇ�A���܂ł̍đ�P�~�܂�ł��B�j

�푊���l�̒��n�̎q������ꏇ�ʂ̑����l�Ƃ����A�푊���l�̌����̒��ŁA��ԂɗD�����đ����l�ɂȂ�܂��B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

|

�`�푊���l�Ɏq�⑷�����Ȃ��ꍇ�͔푊���l�̐e�i�c����j�������l�`

|

�푊���l�Ɏq�⑷�͂��Ȃ����A�e�������ꍇ�A�z��҂�����A�����l���z��҂Ɛe�ɂȂ�A�z��҂����Ȃ�����e�̂��ƂȂ�܂��B

�������A�푊���l�̐e�Ƃ́A���̐e�����łȂ��A�{�q���g�ɂ���{�e���܂܂�܂��B

�푊���l��������e�Ƃ��S���Ȃ��Ă����ꍇ�ŁA�S���Ȃ������e�̐e�A�i������o�����S���Ȃ��Ă��邱�Ƃ��d�v�ł��B�j�܂�A�푊���l���c����������ꍇ�́A�S���Ȃ������e�ɑ����āA�c���ꂪ�������܂��B�i�����̏ꍇ�͑�P�����Ƃ͂����܂���B�j

��������A��ꏇ�ʂ̑����l�̑�P�����̏ꍇ�Ɠ����l�ɁA���e�A�c����A���ɖS���Ȃ��Ă��Ă��A�\�c����Ȃ��푊���l�̒��n�̑c�悪���݂Ȃ�A�����đ������ꑱ���܂��B

�i�����ۂ́A���e�̑���ɑc���ꂪ�������邱�Ƃ͖ő��ɂ���܂���B�j

�푊���l�̒��n�̑c�����ʂ̑����l�Ƃ����A�푊���l�̌����̒��ł́A��ꏇ�ʂ̑����l�����Ȃ��ꍇ�ɑ����l�ɂȂ�܂��B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

|

�`�푊���l�Ɏq�⑷���e��c��������Ȃ��ꍇ�͔푊���l�̌Z��o���i���Áj�������l�`

|

�푊���l�Ɏq�⑷�A���e��c��������Ȃ��ꍇ�ŁA�Z��o���������ꍇ�A�z��҂�����A�����l���z��҂ƌZ��o���ɂȂ�A�z��҂����Ȃ�����Z��o���̂��ƂȂ�܂��B

�������A�푊���l�̌Z��o���ɂ́A���̌Z��o�������łȂ��A�{�q���g�ɂ��Z��o����A�Аe�������������̌Z��o�����܂܂�܂��B

�푊���l����ɖS���Ȃ����Z��o���������ꍇ�ŁA�S���Ȃ����Z��o���Ɏq�A�܂�푊���l�����E��������ꍇ�A�S���Ȃ����Z��o���ɑ����āA���E�Â������i��P�����j���܂��B

���̏ꍇ�̑�P�����́A��ꏇ�ʂ̑����l�i�q�⑷�j�̑�P�����Ƃ͈Ⴂ�A�Z��o���̑�P�����͉��E�Â܂ł��������ł��B�i�đ�P�����Ȃ��j

�S���Ȃ������E�ÂɎq�����Ă��A��P�����͂���܂����B

�푊���l�̌Z��o�����P�������鉙�E�Â��A��O���ʂ̑����l�Ƃ����A�푊���l�̌����̒��ł́A�����l�ɂȂ�D�揇�ʂ��Ō��ł��B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

|

�`�푊���l�Ɏq�⑷���e��c������Z��o�������Ȃ��ꍇ�͔푊���l�̔z��҂݂̂������l�`

|

�Ō�ɁA�푊���l���S���Ȃ������ɁA�z��҈ȊO��

��ꏇ�ʂ̑����l�i�푊���l�̎q�⑷�j�A

��ʂ̑����l�i�푊���l�̗��e��c����j�A

��O���ʂ̑����l�i�푊���l�̌Z��o���≙�E�Áj�A

���S�Ă����Ȃ��ꍇ�Ɍ����āA�����l�́A�z��҂̂��ɂȂ�܂��B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

�@�葊���l�ɂ��Ă͒����Ȃ�܂����̂ŁA��{���܂Ƃ߂Ă����܂��B

�E�푊���l�̔z��҂���ɑ����l�ɂȂ�B

�E�푊���l�̌������q(��)���e(�c����)���Z��o��(����)�̏��ő����l�ɂȂ�B

�E�����l���ʂ���ʂ̎҂�����ꍇ�A���ʂ̎҂͑����l�ɂȂ�Ȃ��B

�i��F�q������ꍇ�͐e�͑����l�ɂȂ�Ȃ��B�����������̏ꍇ�������j

�E�q�̑�P�����́A�q�������\�����������c���푊���l�̒��n�̎q������������P���ꑱ�����B

�E�푊���l�̕����o���Ƃ��S���Ȃ��Ă���ꍇ�ɂ̂��A�c���ꂪ���݂Ȃ�A�����l�ɂȂ�B

�E�Z��o���̑�P�������������B

|

�` �@�葊���l�̗D�揇�ʂƑg���� �`

|

�@

�z��ҁ{��ꏇ�ʂ̑����l

���z��҂����Ȃ��ꍇ

��ꏇ�ʂ̑����l�̂�

�A

����ꏇ�ʂ����Ȃ��ꍇ

�z��ҁ{��ʂ̑����l

����ꏇ�ʂƔz��҂����Ȃ��ꍇ

��ʂ̑����l�̂�

�B

�����A��ʂ����Ȃ��ꍇ

�z��ҁ{��O���ʂ̑����l

�����A��ʂƔz��҂����Ȃ��ꍇ

��O���ʂ̑����l�̂�

�C

�����A��A�O���ʑS�Ă��Ȃ��ꍇ

�z��҂̂�

���⌾���������i�@�葊���j�ꍇ�́A��L�̑g�����ȊO�������l�ɂȂ邱�Ƃ͂���܂���B

|

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

�⌾���̖����i�@�葊���j�ꍇ�A�N���A�ǂ̂��炢�̊����ő�������̂��́A�����l�̑g�����ɂ���āA�@���Œ�߂��Ă��܂��B

������@�葊�����i�ق��Ă����������Ԃ�j�Ƃ����܂��B

�@�葊�����͎��̒ʂ�ł��B

|

�����l���z��� �� ��ꏇ�ʂ̑����l�i�q�⑷�j �̏ꍇ

|

�e�����l�̑������́A

�z��ҁF�P/�Q�@��ꏇ�ʂ̑����l�i�S���Łj�F�P/�Q

�z��҂����Ȃ��ꍇ�A��ꏇ�ʂ̑����l���S�đ�������B

��ꏇ�ʂ̑����l�����������ꍇ�A���̑��������ϓ��ɕ������B

�i�q���R�l�̏ꍇ�A�������P/�Q�Ȃ��l�P/�U���j

���q�A�{�q�A�F�m�����q�̑������������B

��P�����̏ꍇ�A��P�����l�͖S���Ȃ��������̐e�i�푊���l�̎q�j�̑������𑊑�����B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

|

�����l���z��� �� ��ʂ̑����l�i�e��c����j �̏ꍇ

|

�e�����l�̑������́A

�z��ҁF�Q/�R�@��ʂ̑����l�i�S���Łj�F�P/�R

�z��҂����Ȃ��ꍇ�A��ʂ̑����l���S�đ�������B

��ʂ̑����l�����������ꍇ�A���̑��������ϓ��ɕ������B

�i���ꌒ�݂ŁA�������P/�R�̏ꍇ�A���P/�U�A��P/�U�ƂȂ�j

���̐e�i����j���{�e�i�{����j�̑������������B

���e�Ƃ����Ɏ��S���Ă���ꍇ�A���e�̐e�i�c����j�͖S���Ȃ��������̎q�i�푊���l�̐e�j�̑������𑊑�����B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

|

�����l���z��� �� ��O���ʂ̑����l�i�Z��o���≙�E�Áj �̏ꍇ

|

�e�����l�̑������́A

�z��ҁF�R/�S�@��O���ʂ̑����l�i�S���Łj�F�P/�S

�z��҂����Ȃ��ꍇ�A��O���ʂ̑����l���S�đ�������B

��O���ʂ̑����l�����������ꍇ�A���̑����������̌Z��o���ƁA�{�q���g�ɂ��Z��o���̑������������B

�Аe�̂ݓ��������Z��o���̑������͎��̌Z��o���������B

�i���̌Z��o���Q�l�A�����Z��o���P�l�̏ꍇ�A�������P/�S�Ȃ�A���̌Z��o���P/�P�O���A�����Z��o���P/�Q�O�ƂȂ�j

��P�����̏ꍇ�A��P�����l�͖S���Ȃ��������̐e�i�푊���l�̌Z��o���j�̑������𑊑�����B�i�Z��o���̑�P�������������j

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

�z��҂��S�đ�������B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

�@�葊�����ɂ��āA��{���܂Ƃ߂Ă����܂��B

�E�z��҈ȊO�̑����l�������l����ꍇ�A���������S���ŋϓ��ɕ������B

�E��P�����̏ꍇ�A�푊���l����ɖS���Ȃ��������l�̎q�́A�S���Ȃ����e�i�푊���l�̎q��Z��o���j�̑������𑊑�����B

�E�푊���l�̗��e�Ƃ��S���Ȃ��Ă��āA�c���ꂪ���݂̏ꍇ�A�c����́A�S���Ȃ����q�i�푊���l�̐e�j�̑������𑊑�����B

�E�z��҂��P�ƂőS�������ł���̂́A�����l�ƂȂ�푊���l�̌������S�����Ȃ��ꍇ�̂��B

|

�` �@�葊���l�ʂ��@�葊�����`

|

�@�z��҂Ƒ�ꏇ�ʂ̑����l�̏ꍇ

�@�z����P/�Q �F ��ꏇ�ʁi�S���Łj�P/�Q

�@��ꏇ�ʂ̑����l�̂��̏ꍇ

�@��ꏇ�ʁi�S���Łj�S��

�A�z��҂Ƒ�ʂ̑����l�̏ꍇ

�@�z����Q/�R �F ��ʁi�S���Łj�P/�R

�@��ʂ̑����l�̂��̏ꍇ

�@��ʁi�S���Łj�S��

�B�z��҂Ƒ�O���ʂ̑����l�̏ꍇ

�@�z����R/�S �F ��O���ʁi�S���Łj�P/�S

�@��O���ʂ̑����l�̂��̏ꍇ

�@��O���ʁi�S���Łj�S��

�C�z��҂̂��̏ꍇ

�@�z����S���i�z��ҒP�ƂŁj

���⌾���������i�@�葊���j�ꍇ�ł��A�����l�S������������A�@�葊�������Ⴄ�����ő������\�ł��B

|

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

�⌾�����Ȃ��i�@�葊���j�ꍇ�A�N���A�����A�ǂ̂��炢��������̂��A�푊���l�̍��Y�ł����Y�̕����������߂�ׂ̘b���������܂��B

���̘b��������Y�������c�i������Ԃ��傤���j�Ƃ����܂��B

��Y�������c�ɂ́A���ӂ���ׂ��Q�̌��܂�������܂��B

�@�w�����l�S�����Q�������x����

�A�w�����l�S�������ӂ����x����

���̂Q������Ă��Ȃ���Y�������c�������ł��B

��Y�������c����l�ł��Q�����Ă��Ȃ������l��A ��l�ł��[�����Ă��Ȃ������l������A�����葱���i�߂邱�Ƃ��ł��܂����B

��Y�������c���܂Ƃ܂炸�A��Y�������ł��Ȃ��ꍇ�A�ƒ�ٔ����Ɉ�Y�������������R����\���Ă邱�ƂɂȂ�܂��B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

��Y�������c�ň�Y�̕����������܂�����A���c�̓��e�����ʂɂ�����Y�������c���i������Ԃ��傤������j���쐬���܂��B

��Y�������c���ɂ��Ă��A���ӂ��ׂ��Q�̌��܂�������܂��B

�@�w�����l�S�������������x����

�A�w�����l�S��������������x����

�����Ƃ́A�{�l�����M�Ŏ������菑�����邱���ł��B���c���ɂ��ꂽ�������A�����l�{�l�����������̂łȂ��ꍇ��A�����ꂽ������łȂ��ꍇ�ȂǂQ������Ă��Ȃ���Y�������c���������ł��B

�����l�S���̏����Ǝ����������ꂽ��Y�������c�����쐬���邱�ƂŁA��Y�������c�������l�S�����Q�����A�����������Ƃ̏ؖ��ɂȂ�܂��B

�a����������s���Y�̖��`�ύX�Ȃǂ̑����葱�ɂ́A��Y�������c�����K�v�ł��B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

�����葱������ɂ������Ĉ�ʓI�ɕK�v�ȏ��ނł��B

�E �����{

�E �������ːГ��{

�E �ːГ��{

�i���푊���l�ɂ��Ă��o�����玀�S�܂ł��ׂ��K�v�j

�E �Z���[�̏��[

�����������͔푊���l�ɂ���ĕK�v�Ȃ��ꍇ������܂��B

�E �y�n�E�Ɖ������ېő䒠�i�ʁj

�E �Œ莑�Y�y�n�ېő䒠�o�^���i�ؖ���

�E �Œ莑�Y�Ɖ��i��[�j�ېő䒠�o�^���i�ؖ���

�E �y�n�o�L�듣�{

�E �����o�L�듣�{

�E ���}

�E �����}��

�E �n�ϑ��ʐ}

�E �H�����}�i�ʁj

�E ���Z�@�֎c���ؖ���

�E ���Z�@�֖��`�ύX�p��

�E �����ی������p��

|

�����l�i�S���j�ɂ��ĕK�v�Ȏ���

|

�E �ːГ��{

�E �Z���[�܂��͌ːЂ̕��[

�E ��ӏؖ���

�i�������o�L�p�͊����������A���Z�@�ւ͔��s������R�����ȓ��̂����j

�E �����W�����}

�i���@�葊���l�͈̔͂��������ƌn�}�̗l�Ȃ��́j

�E ��Y�������c��

�i�������l�S���̏����Ǝ������ꂽ�����j

�������N���F�m�Ǔ��A�܂����C�O�ݏZ�̑����l�������ꍇ�A���ʂȎ葱�⏑�����K�v�ɂȂ�܂��B�ڂ������������ցI

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

�����葱�̍ۂ����ӓ_�ł��B�����lj����Ă����܂��B

�����N�̑����l������ꍇ�A���̑����l�́A��Y�������c���Q�����邱�Ƃ��ł��܂����B

�������A�����N�̑����l���Q���������ɍs������Y�������c�������ł��B

���̗l�ȏꍇ�A�����N�̑����l�ɂ͑㗝�l���K�v�ł��B

�e���ҁi�@��㗝�l�j�������l�łȂ���A�㗝�l�ɂȂ�܂����A�����N�҂Ɛe���҂����ɑ����l�̏ꍇ�́A���ʑ㗝�l���K�v�ɂȂ�܂��B

���ʑ㗝�l���ƒ�ٔ��������ʑ㗝�l�I�C�̐\���Ă����邱�ƂőI�C����܂��B

�e���ҁi�@��㗝�l�j����ʑ㗝�l�́A�����N�҂ɑ���A��Y�������c�ɎQ�����A��Y�������c���ɏ����E���܂��B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

�F�m�ǁA�m�I��Q�A���_��Q�i�ȉ��F�m�Ǔ��j�̑����l������ꍇ�A���̑����l�́A��Y�������c���Q�����邱�Ƃ��ł��܂����B

�������A�F�m�Ǔ��̑����l���Q���������ɍs������Y�������c�������ł��B

�F�m�Ǔ��̑����l�ɂ����N�㌩���x�𗘗p�����㌩�l��I�C���܂��B

�㌩�l���ƒ�ٔ������㌩�J�n�̐R���̐\���Ă����A�I�C���Ă��炢�܂��B

�����J�n�O����㌩�l���I�C����Ă��āA�F�m�Ǔ��̑����l�Ƃ��̌㌩�l�����ɑ����l�ɂȂ����ꍇ�A�����N�̑����l�Ɠ����l�����ʑ㗝�l���K�v�ɂȂ�܂��B

�㌩�l����ʑ㗝�l�́A�F�m�Ǔ��̑����l�ɑ���A��Y�������c�ɎQ�����A��Y�������c���ɏ����E���܂��B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

��Y�������c�����̑����葱�ɂ́A��ӏؖ�����Z���[���K�v�ł��B

�������A�C�O�ݏZ�̑����l������ꍇ�A������p�ӂł��܂���B

��ӏؖ�����Z���[�Ȃǂ̐��x���̂������ׂł��B

�����ŁA��ӏؖ�����Z���[�ɑ��鎑�����K�v�ɂȂ�܂��B

��ӏؖ����̑����ɂȂ��T�C���ؖ������Z���[�̑������ݗ��ؖ��������n�����{�̎����ɏo�����āA���s���Ă��炤�K�v������܂��B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

�����̏ꍇ�A���ɋC��t���Ȃ���Ȃ�Ȃ��̂́A�؋����A�ѕۏؐl�_���Ȃǂ��}�C�i�X���Y�i������j�ł��B

��������������Y�Ȃ̂ŁA���̂܂ܕ����Ă����ƁA�؋���A�ѕۏؐl�̒n�ʂ��������܂��B

���Y����������������ꍇ�́A���������Ƃ�����i������܂��B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

���������i���������ق����j�Ƃ́A���Y�����؋��̕��������ꍇ�ȂǂɗL���Ȏ�i�ŁA�ƒ�ٔ����Ŏ葱�������܂��B

������������������߂��瑊���l�ł͂Ȃ������Ƃ݂Ȃ���A���Y�𑊑��ł��Ȃ�����ɁA��������������܂����B

���������́A�푊���l���S���Ȃ������Ɓi�����J�n�j���m���Ă����R�����ȓ��Ɏ葱���Ȃ��ƁA�ł��Ȃ��Ȃ�܂��B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

�����������ł�����Ԃ́A�푊���l���S���Ȃ������Ɓi�����J�n�j��m���Ă���R�����ȓ��ł����A�����l�����Y�̑S���܂��͈ꕔ�����������ꍇ�A��������܂S�Ă̍��Y�𑊑�������̂Ƃ݂Ȃ���A�R�����ȓ��ł����Ă������������ł��Ȃ��Ȃ�܂��B

����������������ɁA�������Y���B������g�����肵���ꍇ�����l�Ȃ̂ŁA��������������ꍇ�́A���Y�ɂ͎�����Ȃ��l�ɂ��܂��傤�B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

|

�����l�S�����������������ꍇ

|

�����l���A�푊���l�̎q�i��ꏇ�ʂ̑����l�j�R�l�������ꍇ�ɁA���̂R�l�S����������������ƁA���������̏��ʂ̑����l�Ɉڂ�܂��B

�܂�A�푊���l�̐e�i��ʂ̑����l�j�������l�ɂȂ�܂��B

��ʂ̑����l�S�����������������ꍇ��A���łɎ��S���Ă���ꍇ�A�푊���l�̌Z��o���i��O���ʂ̑����l�j�������l�ɂȂ�܂��B

���̗l�ȏꍇ�A�����������ł�����Ԃ́A�푊���l�̎��S�i�����̊J�n�j��m���Ă���R�����ȓ��ł͂Ȃ��A�O�̏��ʂ̑����l�������������������Ƃ�m���Ă���R�����ȓ��ɂȂ�܂��B

�؋����𑊑����Ȃ��ׂɑ�����������ꍇ�ɂ́A��P�`�R�ʂ̑����l�i�@�葊���l�j�S�����������������������K�v������܂��B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

|

�u�����������Ȃ��v�̂Ɓu���������v�͑S���Ⴄ

|

�푊���l�̍��Y�𑊑����Ȃ��i�������Ȃ��j�ꍇ�́A�ƒ�ٔ����ő��������̎葱�������邱�Ƃ��������߂��܂��B

���������̏ꍇ�́A���߂��瑊���l�ł͂Ȃ������Ƃ݂Ȃ���A��̍��Y�E���𑊑����܂����B

�������A�P�Ɉ�Y�������c���u�����������Ȃ��v�ƍ��ӂ��������̏ꍇ�A�����l�ł��邱�Ƃɕς��͂Ȃ��A�푊���l�ɕ����������ꍇ�A���Y�𑊑����Ȃ��Ă����͑������܂��B

��Y�������c�����u���Y�𑊑����Ȃ�����ɕ����������Ȃ��B�v�Ƃ����ꍇ�ł��A�����l���m�̊Ԃł̂ݗL���Ȃ����ŁA���҂́A�����l�S���ɍ��̕ԍς𐿋��ł��܂��B

���̍��Y���������Ȃ�����Ȃ�A��������ƒ�ٔ����ő��������̎葱�����܂��傤�I

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

�����Q�V�N�P���P�����������ł̐��x����������܂����B

�ȒP�ɐ�������ƁA�����O�̕����Q�U�N�P�Q���R�P���܂ł́A�������Y�̑��z����b�T���z�ł���

�T�O�O�O���~�{�i�����l�̐l���~�P�O�O�O���~�j

�������Ȃ����������ł��������܂���ł����B

�Ⴆ�������l���R�l�̏ꍇ�A�i�������l�ɂ��Ă��������j

�T�O�O�O���~�{�i�R�l�~�P�O�O�O���~�j

���W�O�O�O���~

�ƂȂ�A�������Y���W�O�O�O���~���Ȃ����葊���ł͔������܂���ł����B

�������A�����Q�V�N�P���P����萧�x���ς��A��b�T���z�������������

�R�O�O�O���~�{�i�����l�̐l���~�U�O�O���~�j

�ƂȂ�܂����B

�܂�A����Ɠ��������l���R�l�̏ꍇ�A

�R�O�O�O���~�{�i�R�l�~�U�O�O���~�j

���S�W�O�O���~

�ƂȂ�A�����O�͑������Y���W�O�O�O���~���Ȃ��Ɣ������Ȃ����������ł��A��������S�W�O�O���~����Ɣ������܂��B

�������Y���z���R�O�O�O���~�{�i�����l�̐l���~�U�O�O���~�j�̏ꍇ�A�����ł��������܂����B

�������Y���z���R�O�O�O���~�{�i�����l�̐l���~�U�O�O���~�j�̏ꍇ�A�����ł��������܂��B

|

�������܂ő����ł��������邩���Ȃ������ȒP�ɔ��f����ׂ̂��̂ł��B

��N�i�����Q�U�N�j�͓����������u���N���瑊���ł������邩������Ȃ��̂ŁA�����Ă����������葱�����N���ɏI��点�����B�v�Ƃ̗��R�ő��k�ɗ����邨�q�l��������������Ⴂ�܂������A�V���������ł̐��x�́A�����Q�V�N�P���P���ȍ~�ɖS���Ȃ������̑����Ɋւ�����̂ŁA�����Q�U�N�P�Q���R�P���ȑO�ɖS���Ȃ������̑����ɂ��W����܂����̂ŁA�����S���������B

�������A�����葱�������Ă����ƕ��G�����邨����������܂��̂ŁA���ڂɎ葱������邱�Ƃ��������߂��܂��B

�i�������葱�̂��₢���킹���������j

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

�����ł����������ꍇ�A�����ł̐\���E�[�ł̊����́A�푊���l���S���Ȃ������Ƃ�m�������̗�������P�O�����ȓ��ł��B

���̊��������\���E�[�ł��s��Ȃ������ꍇ��A�R�̐\���������ꍇ�A�����ł̑������Z�������ؐ��������邨���ꂪ����܂��̂ł����ӂ��������B

�Ȃ��A�����ł̐\������푊���l�̍Ō�̏Z���n���NJ������Ŗ����ł��B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

���݁A�����葱�ł́A���S���Ȃ�ɂȂ�ꂽ���̌ˏ��Г��{���̑����A�����葱����舵���e�푋���ɉ��x���o�������K�v������܂��B

�w�@�葊�����ؖ����x�x�́A�����Q�X�N�T���Q�X�����J�n���ꂽ�V���Ȑ��x�ŁA�o�L���i�@���ǁj�Ɍˏ��Г��{���̑����o���A�����đ����W���ꗗ�ɕ\�����}�i�@�葊�����ꗗ�}�j���o����ƁA�o�L����肻�̈ꗗ�}���F�ؕ���t�����ʂ�����t����܂��B

���̌�̑����葱�́A�@�葊�����ꗗ�}�̎ʂ��𗘗p���邱�ƂŁA�ˏ��Г��{���̑������x���o�������K�v���Ȃ��Ȃ�܂��B

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

�������ő����葱���������ꍇ�ł����Ă��A���ꂪ�������邾���̃A�h�o�C�X������������܂��B

�܂��A�����葱�����˗��̂��q�l�ł����Ă��A����ł͂����g�Ŏ葱�����ꂽ�������q�l�ɂƂ��Ă����ȏꍇ���������܂��B

���̗l�ȏꍇ���A������Ƃ��`���������܂��̂ŁA�܂��͂����k���������I

�������葱�ɂ��Ă̂��₢���킹���������܂ŁI

��O�̏ꏊ�ɖ߂�

���̃y�[�W�̃g�b�v�ɖ߂�

|